Азиатские фондовые рынки резко выросли за неделю на 5,5 – 13%

Инвесторы американских бирж оценивали макроэкономическую статистику и новости компаний.

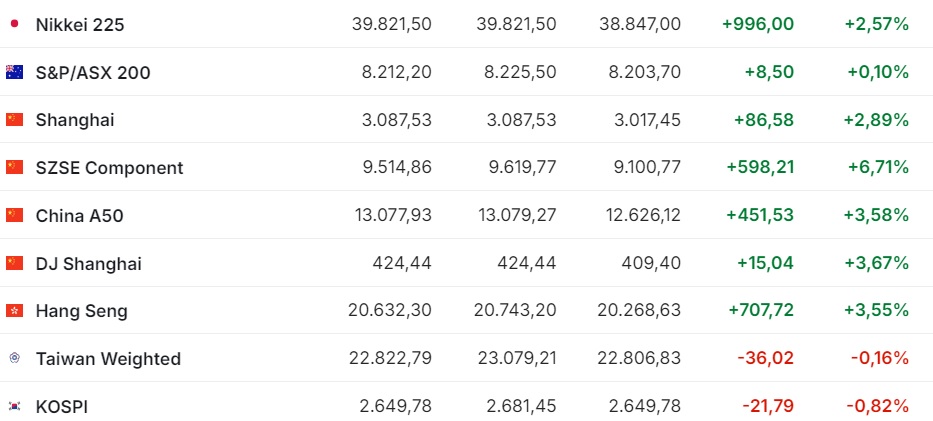

Фондовые индексы стран Азиатско-Тихоокеанского региона в пятницу 27 сентября выросли. Исключение составил лишь южнокорейский KOSPI, потерявший -0,8%, сообщает inbusiness.kz.

Народный банк Китая с 27 сентября снизил норму резервных требований (RRR) для банков на -0,5 процентного пункта. В результате средневзвешенный показатель опустился до самого низкого уровня как минимум с 2020 года — 6,6%. Сокращение RRR позволит направить на рынок ликвидность в размере 1 трлн юаней (142 млрд долларов). Кроме того, с пятницы процентная ставка по семидневным операциям обратного РЕПО (сделка покупки с обязательством обратной продажи ценной бумаги) снижается до 1,5% с 1,7% годовых.

Китайский индекс Shanghai Composite по итогам торгов в пятницу прибавил +86,58 пункта или +2,89%. За неделю индикатор вырос сразу на +350,72 пункта или +12,81%, поднявшись с 2 736,81 до 3 087,53 пункта.

Гонконгский Hang Seng взлетел в пятницу на +707,72 пункта или на +3,55% и достиг максимума за девятнадцать месяцев. По итогам недели он прибавил +2 373,73 пункта или +13% до 20 632,30, что стало самым существенным подъёмом с 2009 года, отмечает Trading Economics.

В число лидеров подъёма на Гонконгской фондовой бирже вошли акции биотехнологических компаний WuXi AppTec и Wuxi Biologics, подорожавшие на 23,9% и 15,3% соответственно. Также сильно увеличилась стоимость девелоперов New World Development и Longfor Group на +21,6% и +16,5% соответственно, производителя молочной продукции China Mengniu Dairy на +14,9%, туристического сайта Trip.com Group на +12,6%, оператора казино Sands China на +14,1%.

Значение японского индекса Nikkei 225 в пятницу повысилось на +2,57% или на +996,00 пунктов, достигнув значения 39 821,50 пункта. За неделю индикатор фондового рынка страны Восходящего солнца вырос на +2 082,00 пункта или на+5,52%.

Локомотивами рынка выступили акции технологических компаний, включая Lasertec Corp. (+8,2%), Tokyo Electron (+7,7%), Advantest (+4,8%), Socionext Inc. (+3,5%), Renesas Electronics (+3,7%).

Цена бумаг Mitsubishi Corp. выросла на +2,4%, после того, как компания заявила, что увеличит инвестиции в малазийские предприятия по производству сжиженного природного газа (СПГ) — Malaysia LNG Dua и Malaysia LNG Tiga, которыми управляет госкомпания Petroliam Nasional. Эти заводы являются частью комплекса Petronas LNG, одного из основных поставщиков СПГ в Японию, с общей годовой производственной мощностью 29,3 млн тонн. Также подорожали акции Shiseido (+5,3%), Sumitomo Metal Mining (+6,1%), Fanuc (+6%), Sony (+0,8%), Toyota Motor (+2%) и Nissan Motor (+4,8%).

В понедельник 30 сентября Государственное статистическое управление КНР сообщило, что Китай в августе увеличил добычу нефти на 2,1% по сравнению с тем же месяцем годом ранее — до 17,83 млн тонн.

Объём нефтепереработки сократился на 6,2% — до 59,07 млн тонн.

В январе-августе производство нефти выросло на 2,1% и достигло 142,79 млн тонн, в то время как нефтепереработка снизилась на 1,2% — до 472,53 млн тонн.

Добыча природного газа в стране за восемь месяцев составила 163,7 млрд кубометров, что на 6,6% выше показателя за аналогичный период 2023 года, говорится в отчете ГСУ. В том числе в августе производство повысилось на 9,4% — до 20 млрд кубометров.

Импорт нефти в январе-августе составил 366,91 млн тонн, что на 3,1% ниже показателя годом ранее. При этом поставки газа из-за рубежа подскочили на 12,3% — до 87,13 млн тонн.

В понедельник рынки акций стран АТР завершили торги без единой динамики.

Китайский индекс Shanghai Composite по итогам торгов прибавил +8,1%, гонконгский Hang Seng вырос на +2,4%. Значение японского индекса Nikkei 225 упало на -4,8%.

Позитиву рынкам дало выступление председателя ФРС Джерома Пауэлла 30 сентября, заявившего, что Федрезерв в этом году снизит ставку ещё на 50 базисных пункта при сохранении устойчивости экономики США.

Во вторник 1 октября рынки АТР в основном в плюсе. Hang Seng вырос на +2,43% (+501,38 пункта) до 21 133,68 пункта. Shanghai Composite поднялся на +8,06% (+248,97 пункта) до 3 336,50 пункта. Nikkei 225 набрал +1,97% (+747,50 пункта), поднявшись до 38 650,50 пункта.

Индекс менеджеров по закупкам (PMI) в обрабатывающей промышленности Китая в сентябре вырос до максимальных за пять месяцев 49,8 пункта по сравнению с минимальными за полгода 49,1 пункта месяцем ранее, сообщило Государственное статистическое управление (ГСУ) страны.

Аналитики в среднем прогнозировали повышение до 49,5 пункта, по данным Trading Economics.

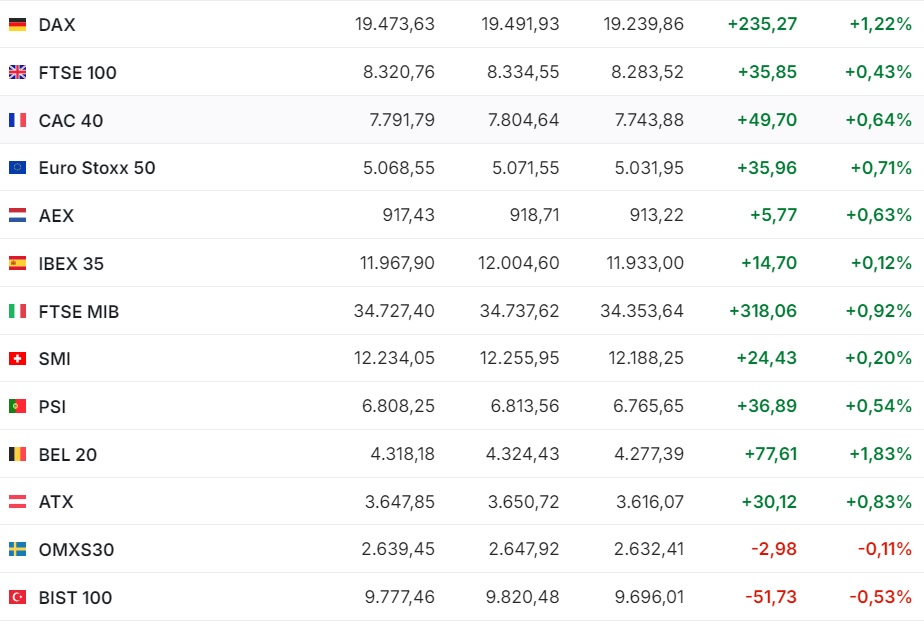

Фондовые индексы старушки Европы в пятницу успели отреагировать на заявление Пауэлл, завершив торги на позитиве.

Потребительские цены во Франции, гармонизированные со стандартами Европейского союза, в сентябре увеличились на +1,5% в годовом выражении, по предварительным расчетам статуправления страны. Таким образом, инфляция замедлилась по сравнению с +2,2% в августе. Аналитики, опрошенные Trading Economics, ожидали ослабления инфляции до +1,9%.

Потребительские цены в Испании, по предварительным данным, в сентябре выросли на +1,7%, что является минимальным повышением с июня 2023 года. Эксперты прогнозировали замедление инфляции до 1,9% с августовских 2,4%.

Между тем сводный индекс делового и потребительского доверия в еврозоне в сентябре снизился до 96,2 пункта, сообщила Европейская комиссия. Согласно пересмотренным данным, в августе он составлял 96,5 пункта, а не 96,6 пункта, как сообщалось ранее. Консенсус-прогноз предполагал снижение индекса до 96,5 пункта с объявленного ранее августовского уровня.

Сводный индекс крупнейших европейских компаний Stoxx Europe 600 увеличился на +2,48 пункта или +0,47% до 528,08 пункта, обновив рекорд. За неделю рост составил +13,82 пункта или +2,69%.

Германский индикатор DAX вырос на +1,22% и также достиг нового исторического максимума. Британский FTSE 100 прибавил +0,43% до 8 320,76 пункта (за неделю индикатор вырос на 90,17 пункта или на +1,10%), французский CAC 40 вырос на +0,64%, итальянский FTSE MIB на +0,92%, испанский IBEX 35 на +0,12%.

Котировки бумаг французских производителей товаров класса "люкс" продолжили расти после того, как власти Китая объявили ряд мер, направленных на стимулирование экономики. Дополнительную поддержку котировкам бумаг итальянской Moncler оказали новости о покупке 10% контролирующей её компании с возможностью увеличения доли до 22%.

Понедельник 30 сентября биржевая Европа, наоборот, в основном снизилась.

Сводный индекс крупнейших европейских компаний Stoxx Europe 600 к закрытию рынка снизился на -0,98% — до 522,89 пункта.

Британский FTSE 100 потерял -1,01%, германский DAX -0,79%, французский CAC 40 -2%, итальянский FTSE MIB -1,73%, испанский IBEX 35 -0,76%.

Одним из лидеров снижения среди компонентов Stoxx Europe 600 в понедельник стали акции Stellantis NV, подешевевшие на -14,7%. Французско-итальянский автопроизводитель понизил прогнозы для ряда финансовых показателей на текущий год из-за ухудшения ситуации в мировой автомобильной отрасли и усиливающейся конкуренции со стороны Китая.

А вот во вторник 1 октября рынки Европы открылись разнонаправленно. В плюсе германский DAX и британский FTSE. Французский САС, испанский IBEX 35, итальянский FTSE MIB – в минусе.

Экономика Великобритании во втором квартале 2024 года увеличилась на 0,5% по сравнению с предыдущими тремя месяцами, говорится в отчете Национального статистического управления (ONS), представившего окончательные данные.

Предварительные данные указывали на подъём на +0,6%, и опрошенные Trading Economics аналитики не ожидали их пересмотра. Таким образом, темпы подъёма ВВП замедлились по сравнению с +0,7% в первом квартале.

Экспорт сократился на -0,3%, хотя предварительная оценка указывала на рост на +0,8%. Показатель снижается шесть кварталов подряд. Импорт в минувшем квартале повысился на 6,3%, а не на 7,7%.

В пятницу 27 сентября только Dow Jones завершил торги в плюсе, а NASDAQ и S&P 500 остались в минусе.

В пятницу Dow Jones увеличился +137,89 пункта (+0,33%), поднявшись до 42 313,00 пунктов. За неделю индикатор прибавил +249,64 пункта или +0,52%.

NASDAQ в пятницу снизился на -70,70 пункта или на -0,39% до 18 119,59 пункта. За неделю индикатор вырос на +171,27 или на +0,95%.

Значение Standard & Poor’’s 500 в пятницу 27 сентября упало на -7,20 пункта или на -0,13% до 5 738,17 пункта. За неделю индикатор вырос в цене +35,62 пункта или на +0,62%.

В понедельник американские фондовые индексы начали торги снижением, затем динамика стала разнонаправленной. Но после выступления Джерома Пауэлла индикаторы резко пошли вверх. При этом значения S&P 500 и Dow Jones обновили исторические максимумы.

Значение Dow Jones Industrial Average увеличилось на +17,15 пункта (+0,04%) и составило 42 330,15 пункта. Standard & Poor’s 500 по итогам торгов вырос на +24,31 пункта (+0,42%) до 5 762,48 пункта. Nasdaq Composite за день поднялся на +69,58 пункта (+0,38%) и завершил сессию на отметке 18 189,17 пункта.

По итогам сентября Dow Jones поднялся на +3,4%, S&P 500 на +4,2%, а Nasdaq прибавил +6,1%.

Трейдеры ждут на этой неделе публикации данных, которые позволят оценить состояние экономики США. В их число входят индексы активности в производственном секторе и сфере услуг (ISM Manufacturing и ISM Services), а также показатели рынка труда.

Ожидается, что число рабочих мест в экономике страны в сентябре выросло на 142 тыс. после повышения на 140 тыс. месяцем ранее. При этом безработица осталась на уровне 4,2%, согласно среднему прогнозу опрошенных Trading Economics аналитиков.

Экономика США является сильной, и Федеральная резервная система намерена поддерживать её в этом состоянии, заявил глава американского ЦБ Джером Пауэлл на ежегодном собрании Национальной ассоциации деловой экономики (NABE).

ФРС всегда ставила целью добиться замедления инфляции "без болезненного роста безработицы", отметил он.

"Хотя задача ещё не выполнена, мы добились значительного прогресса в этом направлении", — добавил Пауэлл.

По словам главы Федрезерва, недавнее решение ЦБ снизить ставку сразу на 50 базисных пунктов является признаком его уверенности в том, что при корректировке денежно-кредитной политики в соответствующем темпе "устойчивость рынка труда может быть сохранена при умеренном экономическом росте и движении инфляции вниз к 2%".

Это и означает "мягкую посадку" экономики, отмечает Market Watch.

"Если ситуация в экономике будет соответствовать нашим прогнозам, ставка будет опущена ещё дважды, в общей сложности на 50 базисных пунктов", — сказал Пауэлл, добавив, что решения ФРС будут зависеть от статданных.

Цель снижения ставки — привести её к более "нейтральному" уровню, который, по оценкам Федрезерва, составляет около 3%. Ранее ФРС ставил своей целью отметку в 2%.

Изображение Sergei Tokmakov с сайта Pixabay