Сколько нужно зарабатывать, чтобы оформить ипотеку в Казахстане

Аналитики Krisha.kz посчитали, что казахстанцы должны зарабатывать минимум 354 тысяч тенге, чтобы оформить жилье за 25 млн тенге на 20 лет, передает наш сайт.

Покупка собственного жилья в ипотеку предполагает наличие не только первоначального взноса, но и стабильного дохода на уровне, позволяющем без проблем вносить ежемесячные платежи. В противном случае велик риск столкнуться с финансовыми трудностями и задолженностями.

Какой доход должен быть для получения ипотеки

Аналитики просчитали, какая зарплата нужна для ипотеки, какие доходы учитываются и почему могут отказать в кредите даже при высоком заработке.

Основные требования банков к доходу заемщика такие:

- Доход должен быть официальным, то есть с отчислениями в пенсионный фонд.

- Стаж работы не менее шести последних месяцев.

- Учитывается общий семейный доход либо совместный с поручителем.

Требования к определенной сумме заработной платы у банков нет.

"Но от того, сколько заемщик зарабатывает, напрямую зависит, сколько денег он может взять в банке. То есть чем выше зарплата, тем больше сумма ипотеки. Но всю зарплату отдавать за ипотеку не получится. Платеж должен составлять не более половины дохода заемщика (либо совместного дохода, если он состоит в браке)", — говорится в сообщении.

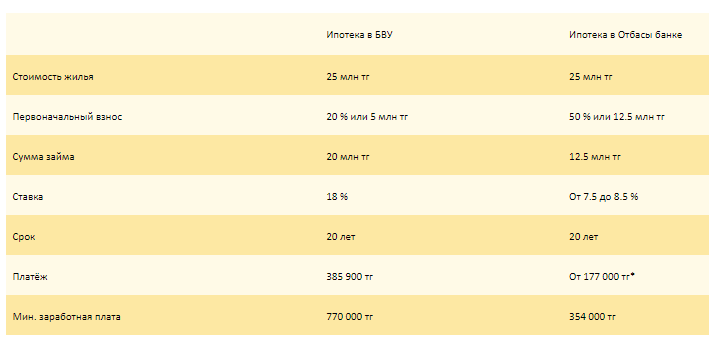

Скриншот Krisha.kz

Почему зарплаты может не хватить

При подаче заявки учитываются:

- Состав семьи заемщика (наличие несовершеннолетних детей, в том числе оплата алиментов).

- Дополнительные финансовые нагрузки. Например, если в семье зарабатывает только заемщик, а супруга и дети находятся у него на иждивении, то банк может выдать заем, где платеж составит максимум 30% от заработной платы заемщика, не больше, учитывая необходимые расходы на содержание семьи.

- Действующие кредиты. Если вместе с ипотекой общая сумма платежей составит больше половины ежемесячного дохода, то банк либо откажет в выдаче займа, либо одобрит гораздо меньшую сумму.

- Перед подачей заявки на ипотеку постарайтесь закрыть все действующие кредиты. Это снизит финансовую нагрузку, улучшит кредитную историю и увеличит шансы на одобрение заявки.

Что делать, если зарплата небольшая

Если официальной зарплаты недостаточно для получения желаемой суммы ипотечного кредита, можно предоставить банку сведения о дополнительном доходе. Это могут быть гонорары от работы на фрилансе, прибыль от сдачи в аренду недвижимости, бизнеса и т. д. Банк запросит подтверждающие документы, если все в порядке, вполне возможно, согласится учесть и допдоход как официальный.

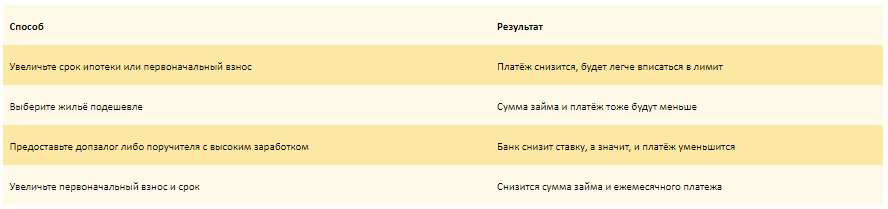

Вот ещё несколько способов, как повысить шанс на одобрение ипотеки, если официальный доход невысокий:

Скриншот Krisha.kz

Сейчас в Казахстане каждая третья сделка заключается в ипотеку. За последний год оформляется в среднем около 10 тысяч ипотек в месяц. На 1 марта общее количество ипотечников в РК составило 606 тысяч человек.

Условия ипотечного кредитования в 2025 году

Ипотеку на первичку выдают шесть банков, на вторичку — девять.

Стандартные условия

- Средняя ставка в БВУ — 18% годовых.

- Срок — от 6 месяцев до 20 лет.

- Первоначальный взнос — от 15%.

Партнёрские программы

Во многих банках действуют партнёрские программы на более выгодных условиях: ставка стартует от 0,1% годовых. Но ипотеку по ним можно оформить только на квартиры в новостройках (в определенных ЖК от застройщика — партнёра банка).

Отбасы банк

Больше половины ипотечных займов выдает государственный Отбасы банк.

"Здесь особенная система кредитования: сначала 50% от нужной суммы нужно накопить на депозите и только потом оформить заем по ставке от 3,5% и выше", — сообщают аналитики.

Отметим, что казахстанцам недостаточно зарабатывать только на ипотеку – по закону ежемесячный платеж не должен превышать 50% дохода семьи. Поэтому банки смотрят не только на зарплату заемщика, но также на его финансовую нагрузку – есть ли дети, работает ли супруг, оформлены ли другие кредиты.

- Ипотека для женщин в Казахстане: что нужно знать

- Ипотека станет дешевле в Казахстане