Будущее в Казахстане требует денег: как накопить на образование детей

LS рассмотрел, с помощью каких фининструментов можно накопить на обучение детей.

Для таких целей в стране действует государственная образовательная накопительная система (ГОНС), позволяющая родителям и опекунам открывать образовательные накопительные вклады в банках или заключать договоры страхования жизни в КСЖ.

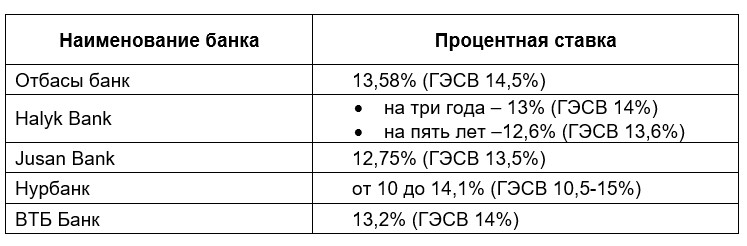

К примеру, в Halyk Bank, Отбасы банке, Jusan Bank, Нурбанке и ВТБ Банке достаточно открыть депозит AQYL.

Вкладчикам предусмотрена ежегодная госпремия в размере 5% (7% – для приоритетных категорий) на всю сумму сбережений, включая банковские выплаты, но не более 100 МРП (393,2 тыс. тенге) в год, и проценты от банка. Срок депозита составляет три года или пять лет с возможностью продления до 20 лет. Минимальный первоначальный взнос – 3 МРП (около 11,8 тыс. тенге).

В целом условия у данных фининститутов не отличаются, за исключением размера вознаграждения.

Если ребёнок получил грант, то родители могут снять накопления с AQYL либо использовать деньги для оплаты обучения другого ребёнка или продолжить дальше копить средства для получения дополнительного уровня образования.

Вклады детей защищены от любых взысканий государства и третьих лиц, а также застрахованы КФГД. Максимальная сумма гарантии – 10 млн тенге.

Среди страховщиков только четыре компании предлагают казахстанцам откладывать деньги на образование детей в рамках ГОНС. Размер госпремии аналогичен банковскому депозиту.

КСЖ "Евразия" предлагает клиентам программу "Евразия Keleshek" с инвестиционным доходом в 8%. Такое же вознаграждение у Freedom Life (Freedom University) и Халык-Life (Bilim-life) с индексацией до 8%.

Накопительная система Nomad Life Nomad Bolashaq гарантирует инвестдоход в размере 4,1% в валюте. Сами платежи и выплаты индексируются с привязкой к курсу доллара США на дату оплаты/выплаты.

Кроме этого, с текущего года в стране заработала программа "Келешек", участниками которой могут стать дети, достигшие пяти лет в этом году. В рамках неё государство выплачивает единоразовый стартовый капитал в размере 60 МРП (235,9 тыс. тенге), а для детей-сирот – 120 МРП (471,8 тыс. тенге).

Вкладчикам ежегодно предоставляется госпремия в 5% (7% – для детей из социально уязвимых слоев населения). Ещё одним источником средств может стать инвестдоход, получаемый банком или компанией по страхованию жизни, где необходимо будет открыть счёт или заключить договор.

В свою очередь родители или опекуны обязаны каждый год вносить минимальный взнос – 3 МРП (почти 11,8 тыс. тенге). Также у них есть возможность пополнить счёт дополнительно.

Если школьник получил грант от государства, то накопления можно направить на другие цели. Например, на получение другого технического и высшего образования, перевести деньги третьему лицу (гражданину Казахстана), использовать средства на покупку жилья или получить деньги при предоставлении документа об образовании.

Ранее LS писал о том, насколько подобные программы популярны среди казахстанцев. К примеру, в прошлом году наиболее активно на образование детей копили средства в Алматы и Атырау.