Окупится ли ипотека, если сдать жилье в аренду в Казахстане

Покупая жилье в ипотеку, казахстанцы часто рассчитывают сдавать его в аренду для оплаты займа. При этом сами могут жить в другой съемной квартире. Выгодно ли это, читайте в материале NUR.KZ.

Ипотека – это финансовый инструмент, который позволяет приобрести жилье без наличия большой суммы денег.

Условия ипотеки могут подразумевать внесение первоначального взноса, дополнительного залога, привлечение созаемщика, гаранта или поручителя и так далее. При этом заемщик вносит ежемесячные платежи, чтобы погасить кредит.

Для оплаты займа казахстанцы часто предпочитают сдавать в аренду только что купленное жилье. Как сообщает портал Krisha.kz, проведенные расчеты показывают, что квартира может окупиться, но не все так просто.

Как подсчитать выгоду

Чтобы рассчитать выгоду от аренды купленного в ипотеку жилья, были взяты следующие данные:

- квартира – площадью 30 кв. м;

- средние цены на аренду и продажу квартир на вторичном рынке – взяты данные за апрель 2023 года;

- ставка по кредиту – на уровне 18%, исходя из рыночных условий кредитования;

- первоначальный взнос – в размере 30%.

Согласно расчетам источника, при определенных условиях можно достичь окупаемости квартиры за счёт аренды. Однако сроки выплаты ипотеки подобным способом будут зависеть от региона Казахстана.

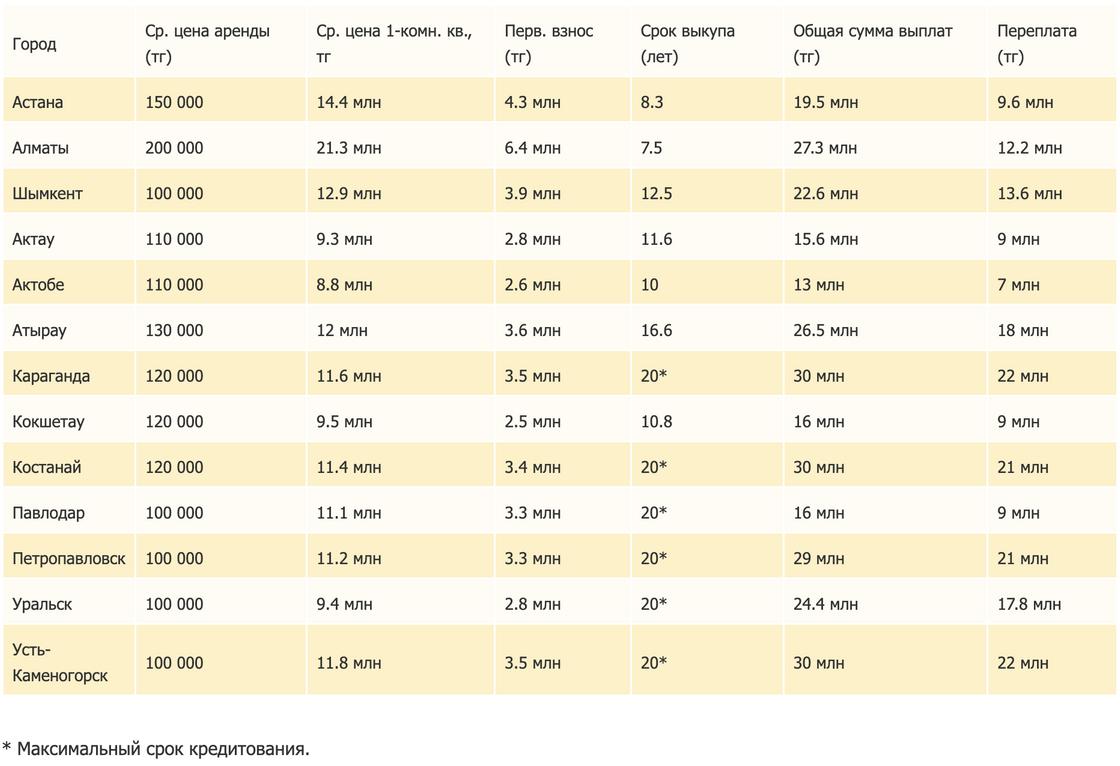

Где сдавать в аренду выгоднее

Лидером по сроку окупаемости оказался Алматы. Здесь казахстанцам придётся взять ипотеку минимум на 7,5 лет, чтобы аренда (в среднем 200 тыс. тенге) смогла полностью перекрыть сумму ежемесячного платежа по займу.

За это время общая сумма выплат в пользу банка составит 27,2 млн тенге. При этом средняя стоимость квартиры на 30 кв. м составила 21,3 млн тенге.

Второй по окупаемости оказалась Астана, где на это нужно 8,3 года при средней цене аренды в 150 тыс. тенге, а жилья – 14,4 млн тенге.

Закрывает список тройки лидеров Актобе: квартира окупится за 10 лет. При этом стоит квартира на 30 кв. м в среднем 8,8 млн тенге, а аренда – 110 тыс. тенге.

"А вот в таких городах, как Караганда, Костанай, Павлодар, Петропавловск, Уральск и Усть-Каменогорск, при нынешних ценах на покупку и аренду жилья полностью погасить кредит удастся только через 20 лет и более (максимальный срок кредитования составляет 20 лет или 240 месяцев)", – указывается в источнике.

При этом следует учитывать, что данные расчеты являются примерными и не отражают реальные условия, которые могут меняться: стоимость аренды, простой жилья без арендаторов, налоги, ремонт и прочие расходы.